如果你有一种超能力,

可以给年轻的自己写封信,你会告诉他什么?

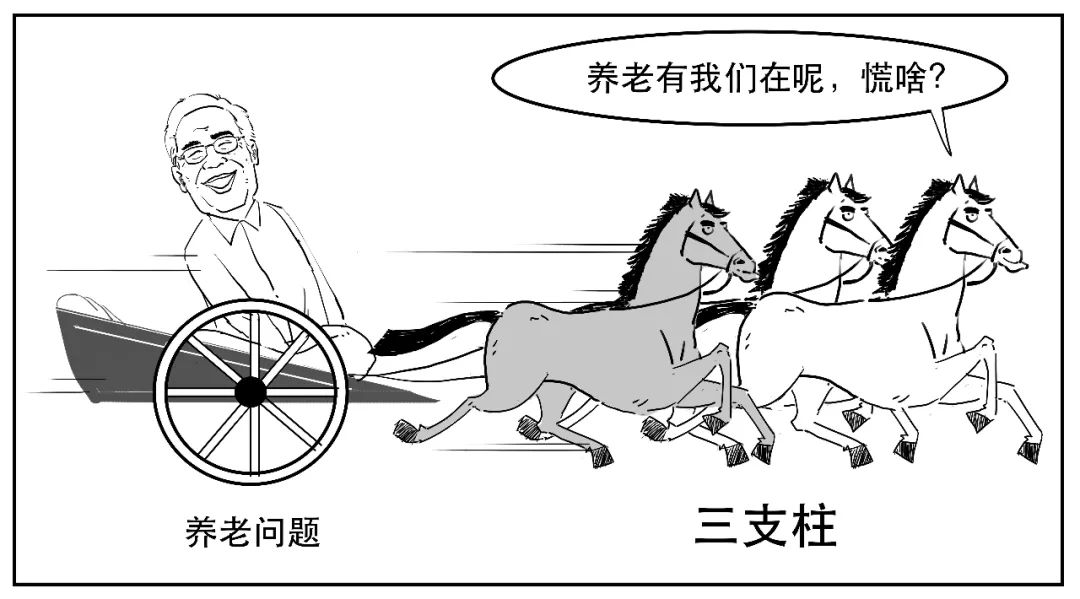

随着老龄社会的逐步到来,养老问题显得愈发重要。

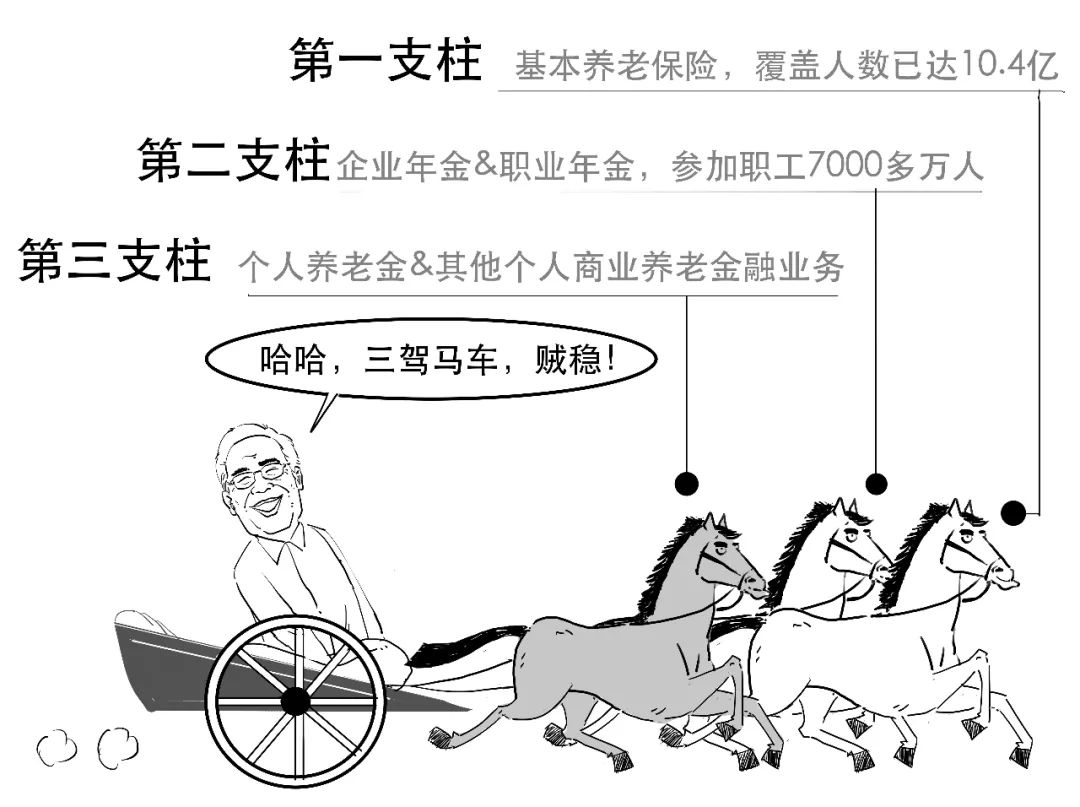

目前,我国已经形成多层次养老保险体系,主要包括“三大支柱”。

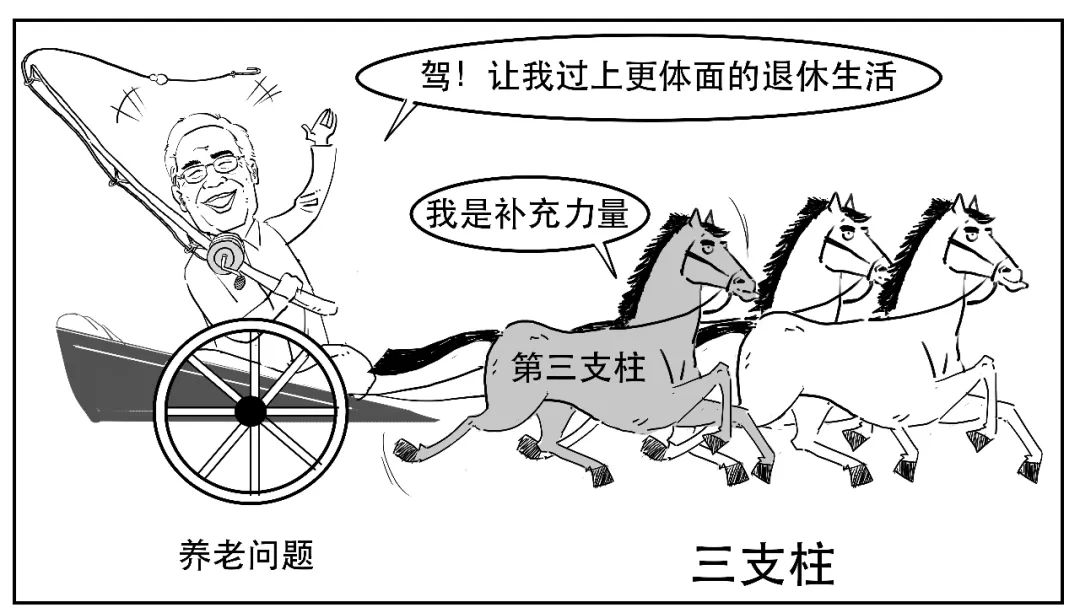

其中,第三支柱中的个人养老金制度,属于补充的养老制度。

它的建立,能更好地满足人民群众多样化养老保险需求,让老年生活更有品质和保障。

今天我们就重点说说目前大家都关心的个人养老金制度。

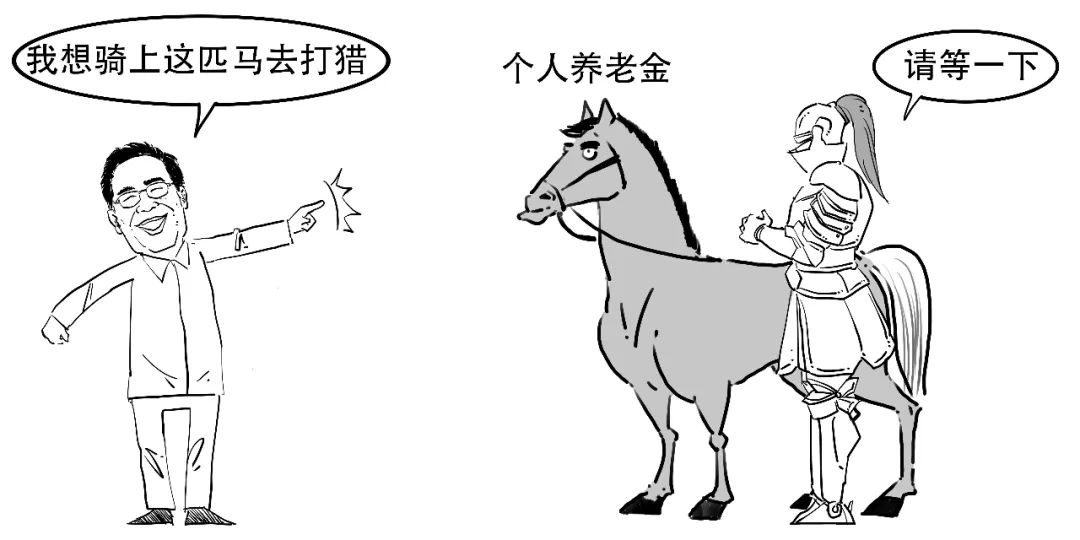

个人养老金作为市场化运营、实现养老补充功能的制度,它的覆盖范围很广泛,个人可以自愿参加,但也并不是所有人都能“骑”上它。

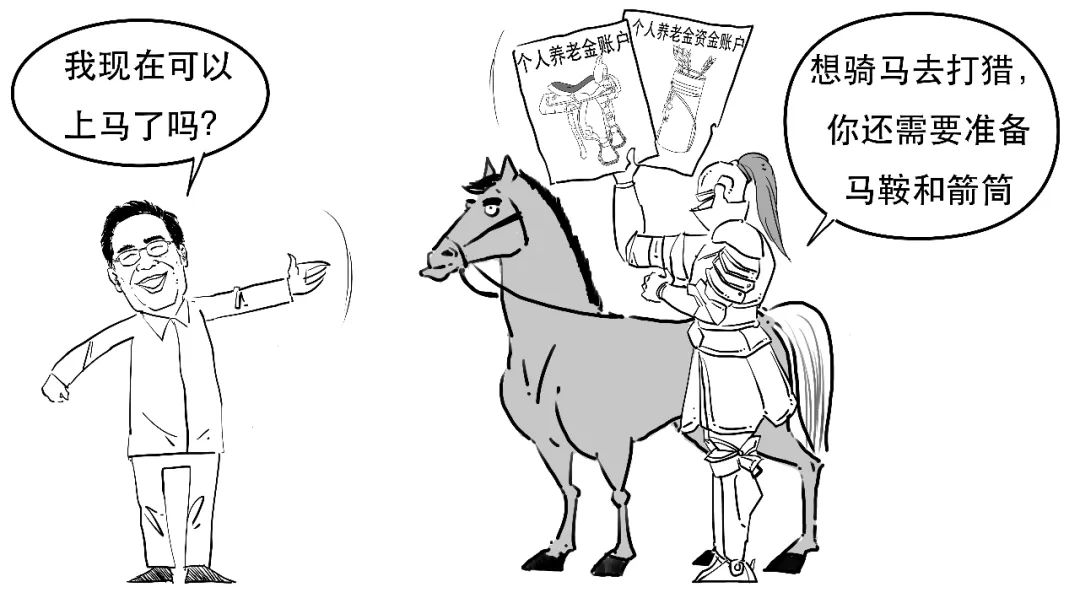

已经在中国境内参加基本养老保险的劳动者,才具有参与个人养老金的资格。

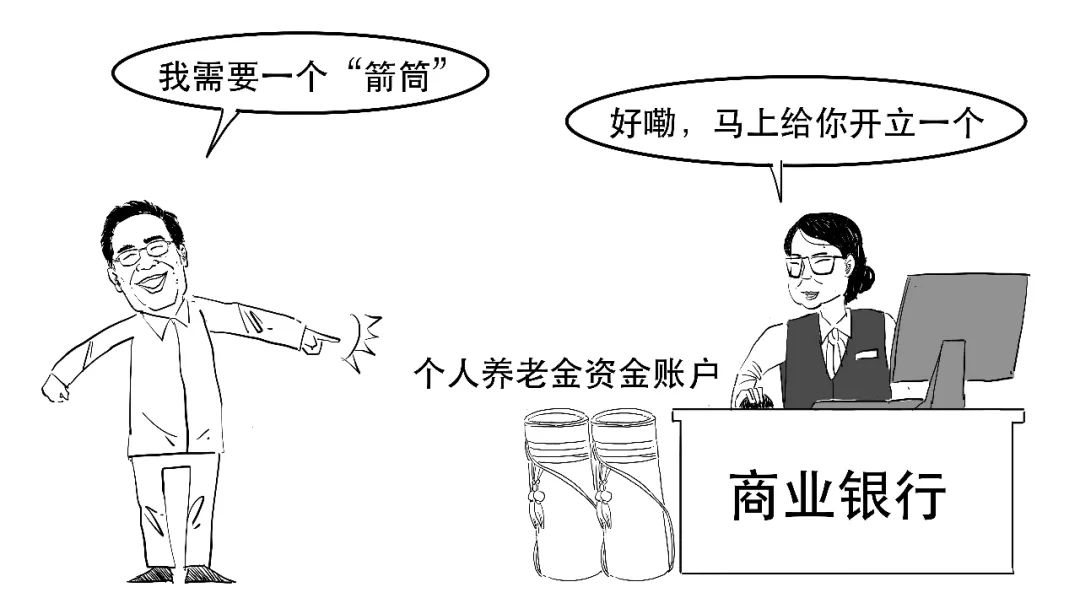

个人养老金实行个人账户制,参加人需要开立2个账户,

分别是个人养老金账户和个人养老金资金账户。

我们不妨就来看看这2个账户的功能。

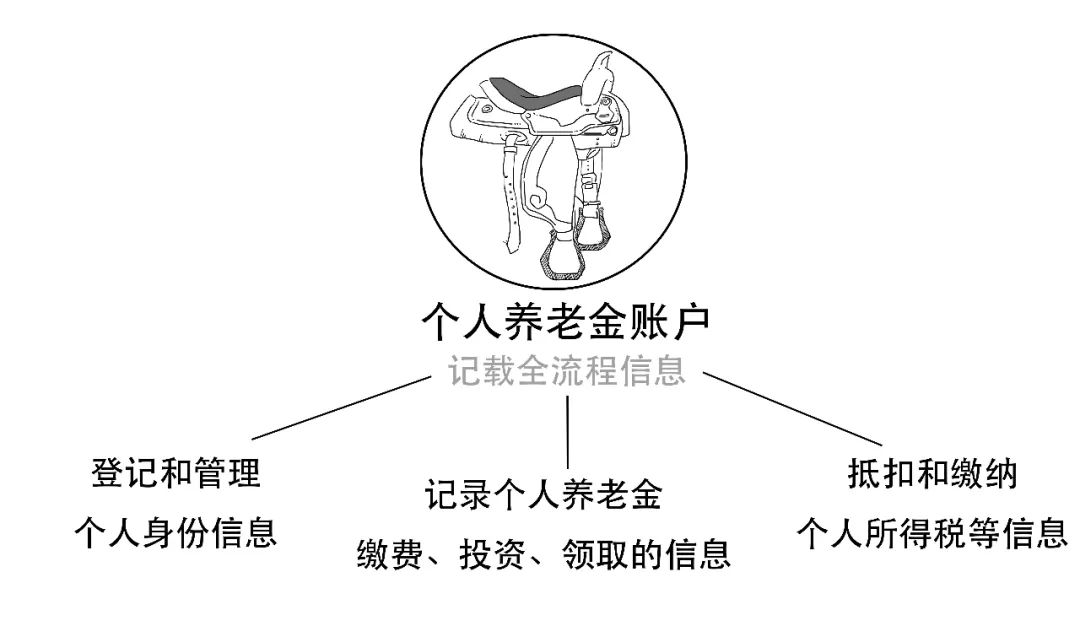

简单的说,个人养老金账户是管“信息”记录的。

个人养老金账户用于登记、记录和管理参加制度中的相关信息,并与基本养老保险相关联。

这个账户作用就像个“行程码”,把马儿奔跑路线记录的清清楚楚,防止跑岔路。

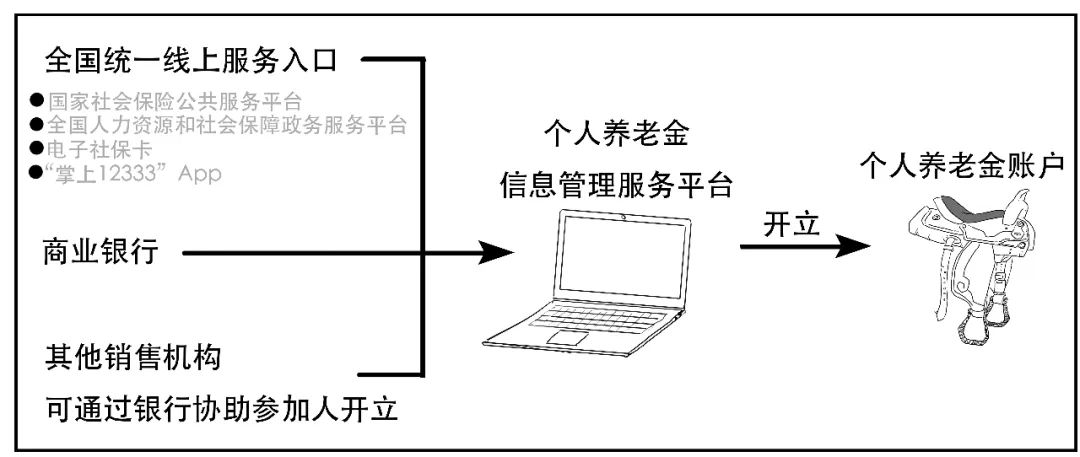

确定资金账户有2种方式,

一是在符合规定的商业银行新开立;二是直接指定目前正在使用的某个银行账户来作为个人养老金资金账户。

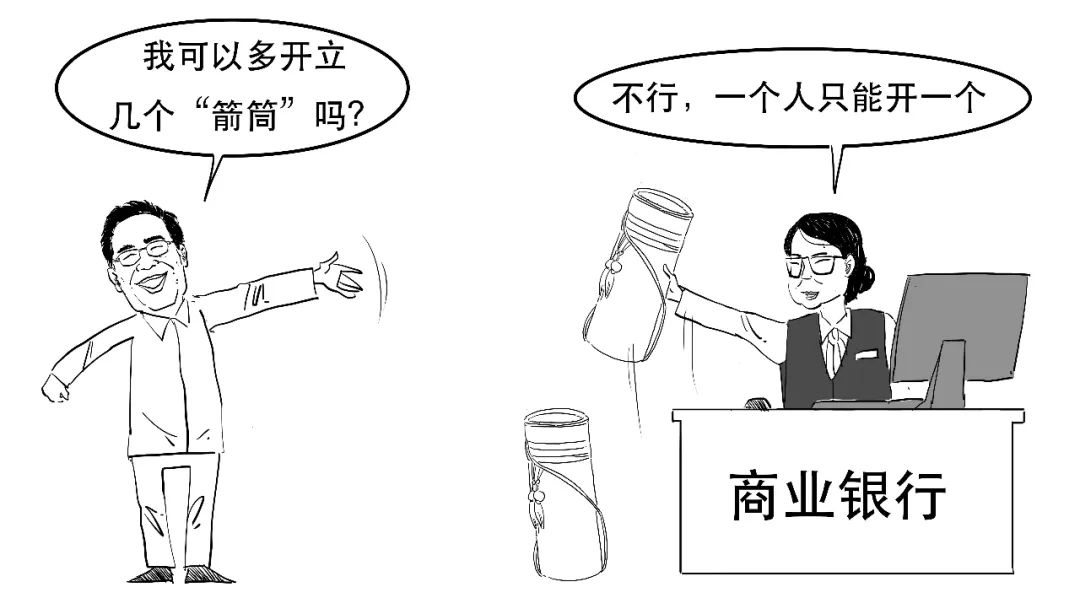

商业银行只能为同一参加人开立一个资金账户。

个人养老金资金账户需要与个人养老金账户绑定,这两个账户都具有唯一性,且互相对应。通过商业银行渠道,可以一次性开立这2个账户。

个人养老金的缴费完全由参加人个人来承担。

个人养老金资金账户作为特殊专用资金账户,为参加人提供资金缴存、购买金融产品、待遇领取、税款支付、资金与相关权益信息查询等服务。

简单的说,个人养老金资金账户是管“钱”相关的,主要用于缴费、投资和待遇支付。

有了这两个装备,下面参加人就可以进行个人养老金产品的投资了。

个人养老金制度并不是把钱交给国家统一投资,只是投资的品种是国家指定的品种。

在划定的投资范围内,参加人自己投资,自主决定个人养老金资金账户资金购买个人养老金产品的品种和金额。产品的收益归参加人个人所有,风险也由个人承担。

参加个人养老金制度,最大的好处是可以享受税收优惠政策,这也是和一般金融投资的不同之处。

个人养老金的缴费,可以用于抵税,减少当期的个人所得税;投资收益暂不征税;而在领取的时候,按照3%的税率缴纳个人所得税,对不少人来说,还是比较低的税率。

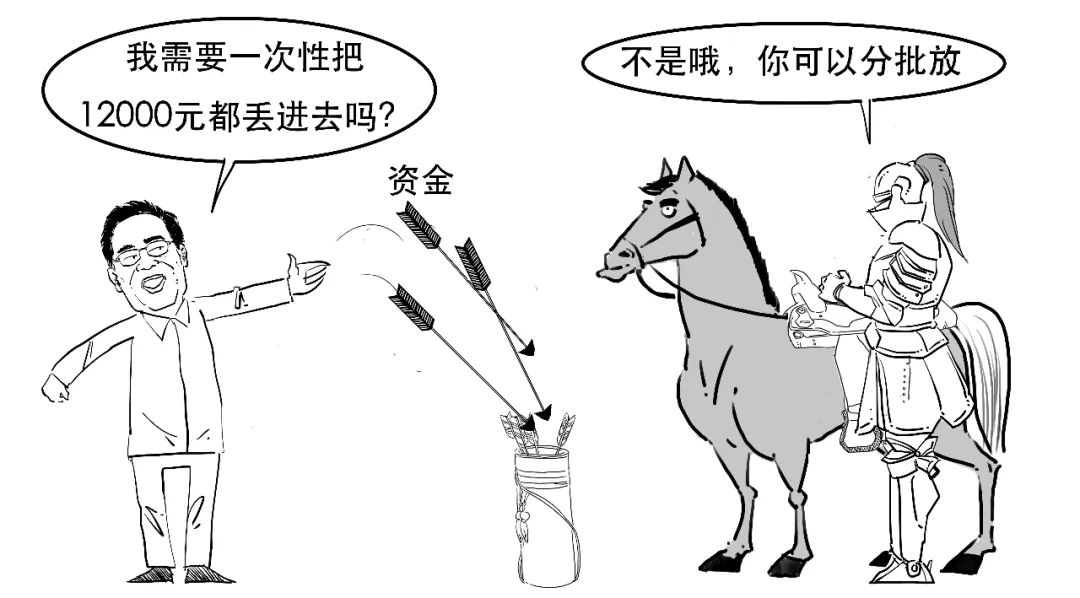

参加人每年缴纳额度上限为12000元,当年不得超过这个限额,次年重新计算;但可以一次性缴纳,也可以分次缴纳。

而且对于参加人来说,可以根据自己的经济负担能力来灵活选择是每年都参加还是分部分年度参加。

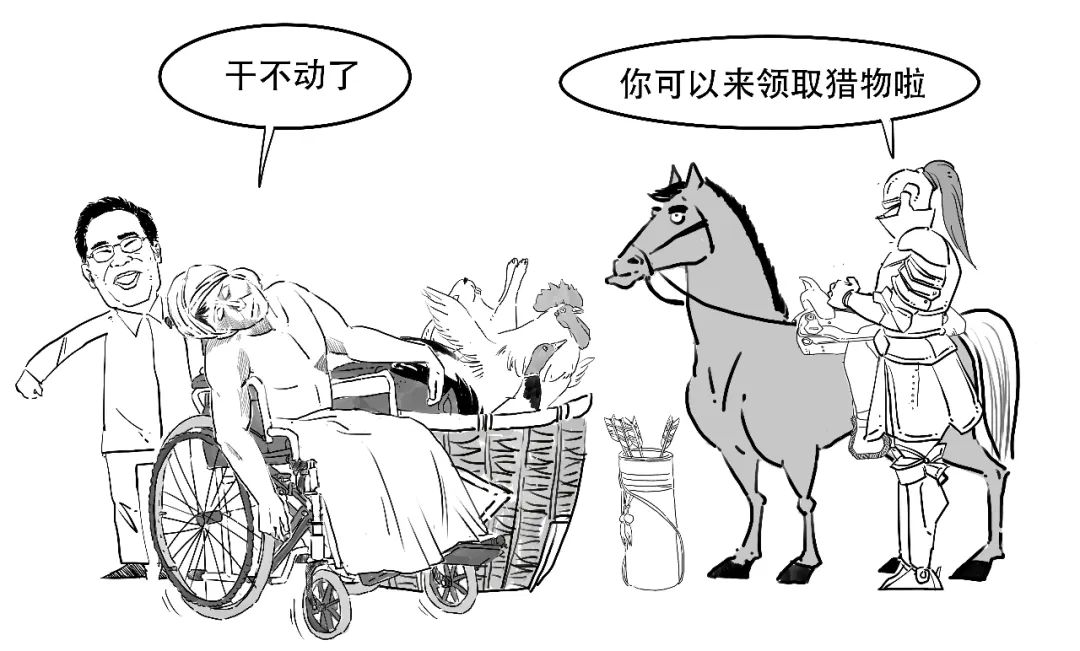

个人养老金资金账户实行封闭运行,在缴费阶段是只进不出,个人缴费和投资收益都在账户里滚存,一般不得提前支取。

只有当参加人达到领取基本养老金年龄、完全丧失劳动能力、出国(境)定居以及国家规定的其他条件时,才能领取个人养老金。

当参加人出国或出境定居、身故等原因社会保障卡被注销的,商业银行将参加人个人养老金资金账户内的资金转至其本人或者继承人指定的资金账户。

总之,个人养老金作为养老的“第三支柱”,是政府政策支持,鼓励人民群众广泛参与的养老保险制度。对于满足国民日益增长的多样化养老需求、提升养老保障水平等方面,个人养老金制度具有深远意义。

好了,今天就说到这吧。

来源:工银瑞信投教基地

© Copyright. All Rights Reserved. 版权申明:本网站所载的所有材料或内容受《著作权法》的保护,未经快写科技或其他方事先书面许可,任何人不得将本网站上的任何内容以任何方式进行复制、修改、传播或者其他任何的使用。粤ICP备20066356号