原因无他,因为获利的确很高——

从2014年6月到2018年,不到两年的时间里,新股上市后平均拉出10.3个涨停板。

这里多解释一句,所谓“打新”,就是参与新股申购,申购之后需要摇号抽签,如果中签,就买到了即将上市的股票。

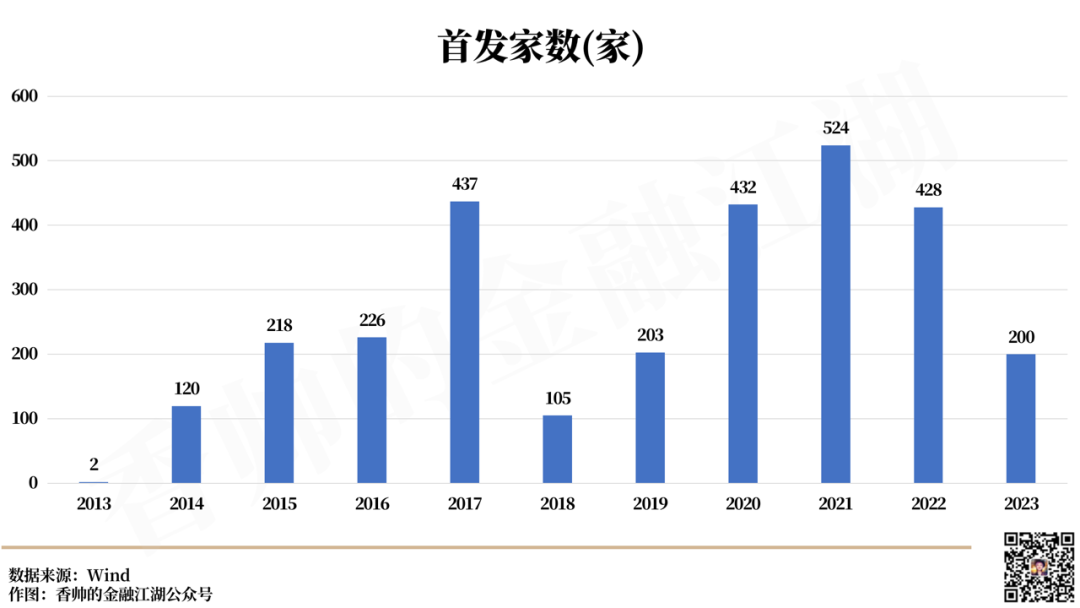

2020年3月以来,注册制分别在科创板和创业板落地,大量新兴中小公司涌入A股。2021年,有524家公司上市;2022年,有428家公司上市,为广大投资者提供了源源不断的打新对象。

2023年,全面注册制来了,截至4月底,有100多个新股上市,但是昔日“香饽饽”似乎变成了“烫手山芋”。

比如3月上市的宏源药业,发行价格为50元,3月20日上市当天,开盘价44元/股,直接破发,收盘41.95元/股,破发16%,中一签亏4000多元。

这回,中签的股民都懵了,“打新”竟然还能赔钱?

这个现象也引出了一个很重要的问题:2023年全面注册制以后,“打新”还能稳赚不赔吗?

要回答上面这个问题,我们得先理解,为什么过去“打新”稳赚不赔?

01

为什么过去“打新”稳赚不赔?

2021年之前的几年,在A股市场打新,的确是一件稳赚不赔的事情。

从2014年6月到2018年,不到两年的时间里,有1000多只新股上市,首日几乎全部在44%的涨幅上限以上,上市20日的平均涨幅是146%。

这个趋势到了2018年也仍在延续,2018年1月到5月有54只新股上市,平均是8个涨停板。

当然,新股大涨这件事,不是“中国特色”,而是在世界各国都普遍存在的。在美国,疫情前的2014-2019年,中概股上市首日平均上涨18.9%。

在金融学术语上,我们把这个现象叫做“IPO”抑价,也就是说,新股IPO时的定价一般会低于市场价格,所以上市之后股价都会大涨。

那么,为什么新股IPO时的定价会低于市场价格呢?

我们都知道,投资者对上市股票的了解肯定不如发行新股的公司或机构投资者。

IPO抑价是为了给处于信息劣势的投资者们一定的风险补偿。否则,如果IPO的定价总是高于市场价格,投资者就不会购买任何股票,纷纷退出市场,这个游戏也就玩不下去了。

在2020年之前的A股市场,IPO抑价的程度相对更高,IPO上市后的涨幅也更大。为什么呢?

因为曾经的A股IPO市场,有很大的制度套利空间。

2014年之前,由于市场行情不好,A股市场的IPO冻结了很长时间,不让任何新股发行。2014年重新启动了IPO。

当时,很多人批评IPO定价过高,炒作投机之风太盛。为了防止投机炒作,证监会干脆摒弃了市场化定价,直截了当对发行的价格进行窗口指导,要求企业发行的市盈率既不能高于23,也不能高于行业的平均市盈率,也规定上市首日涨幅不得超过44%。

新股价格被人为地压低了,也容易形成涨停板。

那2014年这一调整的结果是什么?就是我们刚才提到的新股疯涨——只要是IPO,就多个涨停,等于是明摆着的赚钱机会。

所以,所有的机构更加疯狂地参与到上市前的配售中,进一步加深了对新股上市的需求,推动着价格进一步地上涨。

你发现一个很有意思的悖论了吗?

如果有很多政策出台,限制过高发行价、限制新股发行的话,IPO的价格反而会涨得更多,IPO的打新就更有套利空间。

那这个套的是什么利呢?制度之利。

这些IPO股票的暴涨,并不意味着它的内在价值真的高于发行价,其实这些年的实证证据都在告诉我们——

很多IPO公司在上市一年之后又跌破了发行价。

02

2023,“打新”发生了什么变化?

股市是一个关于未来预期的市场,要让股市有效,就要让价格更好地反映价值。

简化成一句话,就是要让市场形成正确和稳定的预期。

首先,要保证投资者能够及时、有效地获得全面的、公开的信息,投资者才能够作出更好的分析和判断。

其次,要保证整个市场交易的公正和连续性,要监管住内幕交易或者形形色色的坑害投资者的事情。

第三点,也是最重要的,要让市场对未来的看法是稳定的,不能让投资者经常觉得市场会出现结构性的变化。

这几点,其实就对监管提出了三个要求。

第一,要提高信息披露的质量;

第二,要设计合理的交易机制;

第三,不能够强行打断市场的趋势。

这些年,监管部门一直在朝这个方向努力,最重要的就是全面注册制改革。

监管部门声明不再对新股发行价格、规模等设任何行政性限制,新股定价更加市场化——过去IPO的套利空间越来越小,畸高的“打新”收益也就不复存在了。

2023年前四个月,新股上市首日平均涨幅还不错,为40.5%,不过,上市10日后,平均下跌3%。

你可能会说,这样的话,我打新之后,立刻卖掉就好啦。

那我还要告诉你,从去年开始,首日破发现象(新股跌破发行价)也越来越常见。

2022年全年,上市首日破发企业达到121家,破发率为28.27%,粗暴地解释,“打新”亏钱的概率是30%。

而今年,截至2023年4月30日,全市场新股上市数量103家,首日破发企业达到16家,破发率为15.5%。

说到这里,大家可能会问,是否有什么标准可以用来判断什么样的新股更容易破发?

03

什么样的新股更容易破发?

我们分析了近两年的破发新股,发现了影响破发的四大要素:行情、板块、估值、盈利。

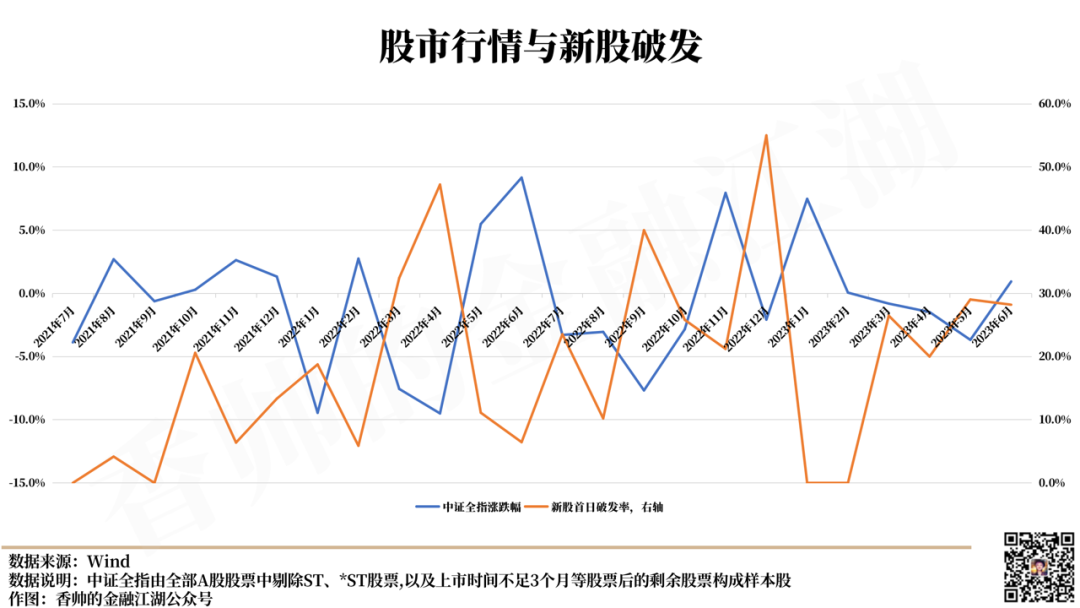

第一,市场总体行情下跌,覆巢之下无完卵,新股破发的概率更高。

下面这张图绘制了2021年9月至今,中证全指涨跌幅和新股破发比例两条曲线,可以看到,二者明显是负相关的。

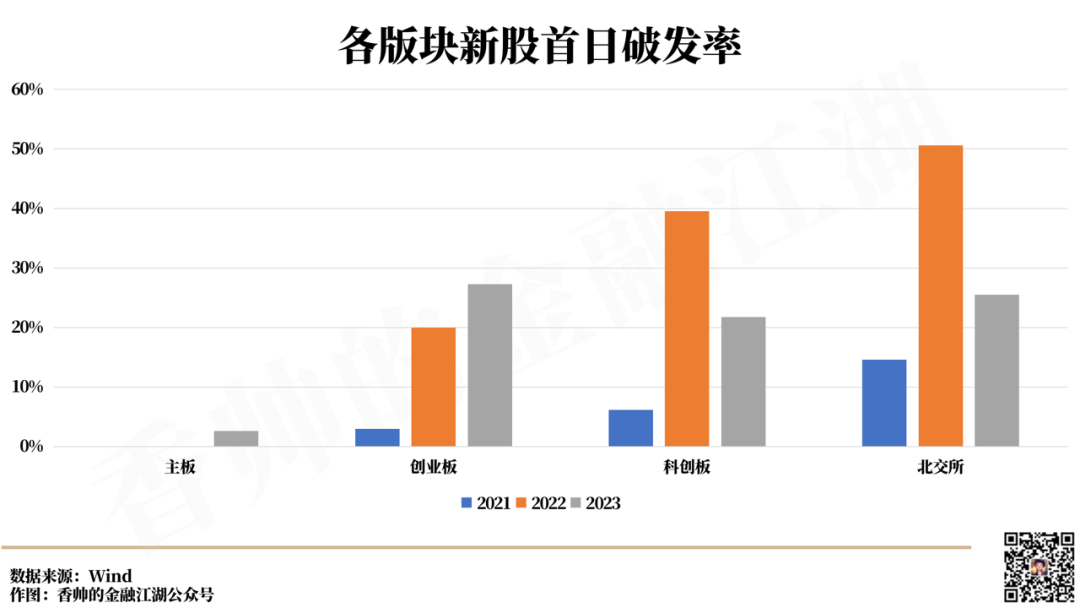

第二,板块层面,北交所、科创板更易出现破发。

北交所由原新三板精选层转换而来,其挂牌条件相对宽松——硬科技公司去科创板,财务成绩优秀的去主板和创业板,而北交所大部分企业总市值小,公司经营风险大。

2021年北交所开市,最初的热情过后,交易越来越冷淡。小盘股交易量不高,本身就容易面临流动性枯竭。随着挂牌公司越来越多,导致流动性问题进一步加剧,新股频频破发。

相较于创业板,科创板新股更易出现破发。在科创板,上市新股大多是一些热门概念股,而发行定价时,机构投资者为了入围一些热门赛道的公司,给出了高于上市公司内在价值的发行价格,最终造成破发。

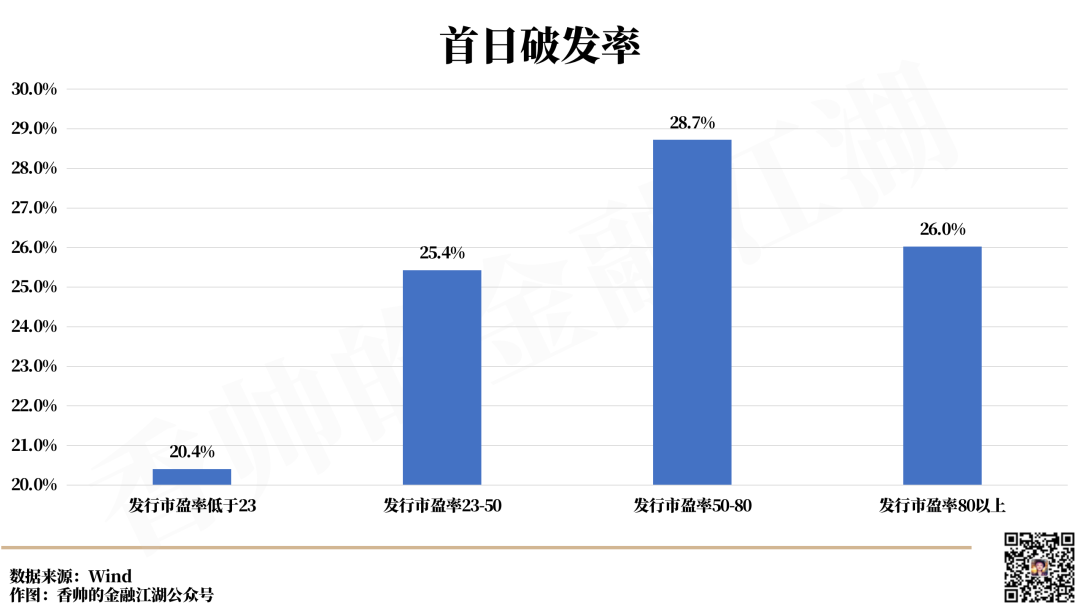

第三,个股层面上,过高的首发市盈率更容易造成新股破发。

高市盈率意味着公司未来的盈利增长预期较高,但这种预期并不一定能够实现。

2022-2023年,如果新股发行的市盈率超过行业平均,那么27%的新股会首日破发;相反,如果发行市盈率低于行业平均,那么首日破发率偏低一些,是20.4%。

第四,未盈利的企业破发概率更高。

2022-2023年,有20只未盈利公司上市,其中13只首日破发,破发率高达65%,对比来看,全部上市板已盈利的公司破发率只有24%。

新股不败的神话已然不再,“打新”不再是稳赚不赔的投资机会。

投资者应当审慎“打新”,多关注市场情绪和公司基本面情况,再做决策。

来源:香帅的金融江湖